재개발 감정평가에서는 절대적인 평가금액보다 상대적인 평가가 더 중요하다고 하는 얘기, 많이들 들어 보셨을 겁니다.

사실입니다.

상대적인 평가금액의 형평성, 정말 중요합니다.

재개발에서 상대적 평가의 중요함에 대한 언급들

재개발의 감정평가 방법을 명시한 감정평가 실무기준(2018)에는 다음과 같은 내용이 있습니다.

"종전자산의 감정평가는 조합원별 조합출자 자산의 상대적 가치비율 산정의 기준이 되므로~"

감정평가협회의 감정평가 실무기준 해설서에는 아예 꼭 집어서, 절대적인 가격보다 상대적 가격이 중요하다는 언급마저 나옵니다.

"다시 말하면, 종전자산 감정평가액은 관리처분 시 조합원이 납부해야 하는 분담금 산정의 기준이 되므로, 절대적 가격보다 상대적 가격 즉, 조합원 간의 형평성과 적정한 가격균형 유지가 중요하다."

이렇게 언급되지 않아도 조합원 간의 형평성 있는 평가가 중요하다는 것은 일반 상식에 속하는 것일 진데, 굳이 절대적 가격보다 중요하다는 언급까지 첨부하여 강조할 필요가 있었을까요?

이렇게까지 강조되고 있는 데는 혹시나 그럴만한 이유가 있는 걸까요?

비율만 적정 하다면 절대적인 금액의 크기에는 다소 오류가 있어도 좋다는 뜻일까요?

그렇습니다.

그런 뜻이 맞습니다.

물론절대적인 평가금액의 크기에 오류가 있어서는 안 되겠지만,

평가된 금액의 크기가 얼마가 되었 던 간에 상대적인 출자비율 즉, 형평성이 더 중요한 것 입니다.

실제로 예를 들어서 과연 그러한 지를 살펴보도록 하겠습니다.

재개발 상대평가의 중요성에 대한 예시

재개발 사업은 조합원들이 출자하여 아파트를 건축하여 판매하는 사업입니다. 조합원들이 우선 분양 받을 권리가 있다는 특수 상황이 있지만 어디까지나 개발하여 판매하는 사업인 것 입니다.(재개발 재건축의 사업방식에 대한 이해 참조)

따라서 당연히 수익 또는 손실이 발생할 수 있으며, 이러한 손익은 조합원들이 분담합니다.

그리고 그 손익의 분담비율은 당연히 출.자.비.율.에 따릅니다.

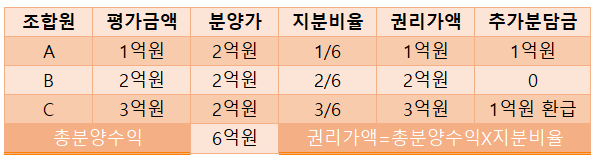

위의 표에서 총 분양수익은 6억원입니다.

예시를 단순하게 하기 위해 일반분양 수익과 비용을 생략했으며, 따라서 6억원은 조합원들이 나누어 가질 순수익이 됩니다.

각 조합원들에게 주어질 배당은 당연히 출자비율에 따릅니다. 이 배당금은 곧 권리가액이 됩니다.

여기까지만 보면, 각각 1억, 2억, 3억을 출자했고 출자한 금액이 그대로 권리가액으로 인정받은 것이라 별 다른 특이한 점을 찾을 수가 없습니다.

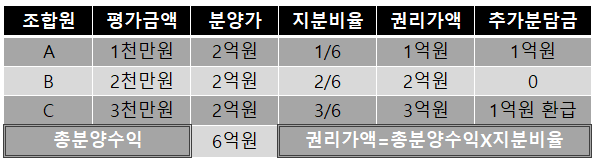

이제 위의 표에서 분양가와 출자비율은 그대로 유지한 채로 평가금액 만을 살짝 바꾼 경우 어떠한 결과가 나오는지를 한 번 살펴볼까요?

평가금액이 무려 10분의 1로 줄어 버렸습니다.

물론 모든 조합원들이 같은 비율로 줄었습니다.

그런데, 이런….

평가금액이 무려 10분의 1로 줄어들었음에도 불구하고,

권리가액과 추가분담금이 동일합니다.

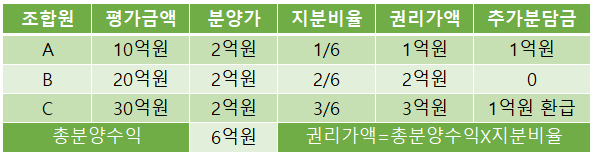

이런 식으로,

평가금액을 10배로 올려도,

그 비율만 동일하게 유지된다면 역시 동일한 결과가 나옵니다.

그럴 수 밖에요.

총 분양수익이 변하지 않는 한,

출자한 지분비율에 따른 배당금은 항상 동일하며 그 배당금이 곧 권리가액이니까요.

절대적인 평가금액의 의미

위에 보여드린 예시가 바로, 재개발 감정평가에서 상대평가가 중요한 이유입니다.

상대평가의 중요성, 출자비율의 중요성을 강조하기 위해 다소 극단적인 금액들을 예시로 사용하였는데, 절대적인 수치로 표시되는 평가금액은 조합원들이 상대적인 형평성을 비교해 보기 위해서라도, 납득할 만한 현실적인 크기의 금액 단위로 표시되어야 할 필요가 있습니다.

몇 십만원, 몇 백만원으로 표시되어서야 상대적인 균형이 적정한지 판단하기도 곤란할테니까요 ^^

이 절대적인 평가금액들이 어느 정도 현실적인 금액의 단위로 표시되어야 손익의 크기도 실질적으로 가늠할 수도 있고 비례율도 적절(?)하게 결정됩니다.

참고로, 위 첫 번째 표의 경우 비례율은 100%, 두 번째는 1,000%, 세 번 째는 10%입니다.

어차피 같은 결과인데 평가금액의 절대적인 크기에 따라서 비례율은 이렇게 달라지네요.

비례율은 이처럼 정확한 지표 역할을 할 수가 없는 형식적인 지표이며, 일부에서 오해하는 것 처럼 재개발 사업성을 평가하는 수익률이 결코 아닙니다.

위 예시들에서 굳이, 평가금액에 비례율을 곱하여 권리가액을 구하는 일반적인 설명을 곁들이지 않고 출자지분에 따른 수익배당금을 권리가액으로 설명한 것은 이와 같은 비례율의 허상에 대한 단면을 살짝 보여드리고자 하는 의도였으며, 비례율에 대해서는 따로 글을 올리겠습니다.

결론

지금까지 살펴본 바와 같이, 재개발의 감정평가에서는 나의 평가금액만이 아닌 다른 조합원들의 평가금액과의 비교형평성이 중요합니다.

그러니까 나중에, 혹시라도 내심, 7억 정도로 평가되어도 부족할 터인데 5억 밖에 평가되지 않았다고 실망하거나 분노하실 필요는 없습니다.

물론, 10억 정도로 높게 평가되었다고 좋아할 일도 못 됩니다 ^^

다른 조합원들과의 형평성이 맞는지를 보세요.

위의 예시에서 본 것 처럼 형평성에 어긋나지만 않으면 어차피 결과는 같으니까요.

위의 예시에 어떤 복잡한 가정과 변수들을 추가해도, 그 조건들의 변동없이 조합원 평가금액만을 같은 비율로 올리고 내리면 권리가액과 추가분담금은 항상 동일한 결과로 나옵니다.

재개발 감정평가, 권리가액 및 추가분담금의 산정

재개발 감정평가, 권리가액 및 추가분담금의 산정

감정평가 기준의 애매한 법적지위

감정평가 기준의 애매한 법적지위