상가주택 하나 만을 오랜 기간 보유해 오던 분들의 경우, 그저 막연하게 1가구 1주택 양도소득세 비과세대상으로 알고 계시는 경우가 많습니다.

한남뉴타운처럼 낡은 주택가 골목길 안 쪽에 상가주택을 보유하신 경우에 특히나 그러한데요…

뭐, 번화한 상가도 아니고, 그저 주택가에, 서류 상에 기재된 이름 뿐인 상가다 보니, 막연하게 그렇게 생각해 버리시는 것도 이해는 됩니다만….

잘못하면 양도세 폭탄을 맞을 수도 있습니다.

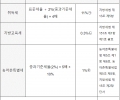

1가구 1주택자가 보유한 상가주택의 경우, 주택 부분의 연면적이 상가부분의 연면적보다 크면 주택으로 보아 양도소득세 비과세대상이 되는게 맞지만, 상가부분의 연면적이 주택부분보다 클 경우에는 주택부분만이 비과세되고, 상가부분에 대해서는 양도소득세를 납부해야 합니다.

그런데, 이 상가부분에 대한 양도소득세가 의외로 큽니다.

상가와 주택 면적이 비슷하다면 주택으로 바로 연결되는 계단 등, 주거로 불 수 있는 주택면적을 추가로 만들어서 상가면적보다 크게 함으로써 건물전체에 대해 비과세혜택을 받을 수 있지만, 건축행위가 제한되어 있는 한남뉴타운에서는 이 마저도 불가능한 방법입니다.

상가주택을 처분하실 분들은 용도별 면적, 반드시 체크하셔서 비과세 여부 확실히 파악하신 다음에 거래에 임하시길 바랍니다.

상가와 주택의 용도를 구분하는 기준은 사실상 사용용도가 우선이므로, 공부상으로는 상가부분이 더 크지만 사실상 주택으로 사용하는 면적이 더 크다면 해당 사실을 입증하여 비과세 적용을 받을 수도 있습니다.

사실상 주거용 사용에 대한 입증방법 등은 다음 글을 참고하세요.

양도소득세 비과세 점검 - 주민등록

양도소득세 비과세 점검 - 주민등록

양도소득세에서 주택이란?

양도소득세에서 주택이란?